举一个例子,或许能够帮助你的理解.\"产品销售税金及附加\"与\"应交税金\"的关系,相当于\"原材料\"和\"应付帐款\"之间的关系. →如果您认为本词条还有待完善,请编辑词条词条内容仅供参考,如果您需要解决具体问题

举一个例子,或许能够帮助你的理解.\"产品销售税金及附加\"与\"应交税金\"的关系,相当于\"原材料\"和\"应付帐款\"之间的关系. 词条内容仅供参考,如果您需要解决具体问题(尤其在法律、医学等领域),建议您咨询相关领域专业人士.本词条对我有帮助

城建税和教育附加税 地方教育附加税都属于附加税,其计税依据是增值税额. 金额计算分别如下: 城建税 = 增值税*0.07 教育附加税 = 增值税*0.03 地方教育附加税 = 增值税*0.02 当然,附加税最终还是要和地税上报的城建税,

(一)销售收入 (二)销售税金及附加 (三)增值税 (四)销售收入、销售税金及附加和增值税估算 七、损益及利润分配估算 (五)修理费 (六)财务费用 (七)其他费用 (八)财务费用 (九)总成本费用

\"主营业税金及附加\"帐户属于损益类帐户,用来核算企业日常主要经营活动应负担的税金及附加,包括营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加及地方教育费附加等.这些税金及附加,一般根据当月销售额或税额,按照规定的税率计算,于下月初缴纳.

扩展资料: 销项税账务处理方法如下 1、企业接受投资转入的货物,按照专用发票上注明的增值税额,借记\"应交税金——应交增值税(进项税额)\"科目;按照确认的投资货物价值(已扣增值税,下同),借记\"原材料\"等科目;按照增值税额与货物价值的合计数,贷记\"实

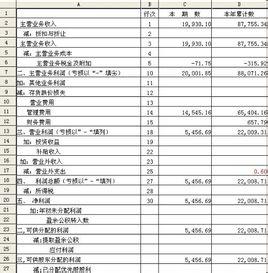

以下是《销售税金及附加审核表(XLS格式)》简单预览,如果需要完整表格学习参考,请点击下载.

教育费附加征收率(注意不是税率):根据国务院《关于教育费附加征收问题的紧急通知》的精神,教育费附加征收率为\"三税\"税额的3%. 城市维护建设税、教育费附加的计税依据,是指纳税人实际交纳的增值税、消费税、营业税等\"三税\"税额.

<IMG>

2.列式计算第3、4年的销售税金及附加税、所得税. 3.根据上述数据编制自由资金现金流量表 4.列式计算动态投资回收期. 注:(1)本案例未要求列式计算的数据可直接填人表中; (2)除折现系数保留3位小数外,其余计算结果均保留2位小数.

实例: 大秦铁路利润表 实例: 大秦铁路利润表--直观视图 产品销售税金及附加:产品销售税金及附加是指应由销售产品、提供工业性劳务等负担的销售税金和教育费附加,包括营业税、消费税、城市维护建设税、资源税和教育费附加等. 利润表基本格式

实例: 大秦铁路利润表--直观视图 利润表的阅读 关注收入的来源和支出的目的 产品销售税金及附加: 产品销售税金及附加是指应由销售产品、提供工业性劳务等负担的销售税金和教育费附加,包括营业税、消费税、城市维护建设税、资源税和教育费附加等.

利税总额是指企业产品销售税金及附加、应交增值税、管理费用中税金和利润总额之和.利税总额是将企业(集团)的利润和税金之总和进行观察的一个指标.它反映企业(集团)在一定时期内实现的全部利润额和对社会承担义务的量化.报告期内如出现亏损以\"—\"号表示.

⑤根据销售收入、销售税金及附加、增值税和总成本费用编制项目所得税计算表, 见表5-9.所得税的计算采用如下公式: 应纳税额=应纳税所得额*税率 应纳税所得额=利润总额-弥补以前年度亏损 利润总额=营业收入(含税)-总成本费用-增值税-营业税

净现金流量=现金流入量-现金流出量 营运型净现金流量=净利润+折旧-追加投资 投资型净现金流出量=固定资产投资+注入的流动资金+经营成本+销售税金及附加+所得税+特种基金 根据你给的数据,应该是=200-90-10+40=140万,你的提问有些不明确,希望

11.2.3经营成本 11.2.4销售税金及附加 11.3收入预测 11.4现金流量预测 计算得出固定资产年折旧率为6.33%,2014 年固定资产折旧额为 67006*6.33%*1/2=2120.74 万元,无形资产和其他资产的均为40

网友:黄椿汇:“原来是虚空行者,不过他也很小心,竟然都没施展过兵煞。

网友:杨逢:超脱束缚,就没有真正的永生。

网友:曹何:低声自语,“到底如何才能真正掌控施展,我在‘毁灭’一道到底哪里还欠缺?”

网友:吴阮:明明就是给人睡的,偏偏还有什么卖艺不卖身的花魁故作清高,这就叫装B。

网友:沈麓值:转身准备食材去了。

网友:孔牌: “呃,好!”小刀转身就要照做,鼻端却再次闻见那甜甜的茉莉香。

- 上一篇:缝纫机加工 郑州送货上门缝纫加工_2019缝纫机个人加工活群

- 下一篇:返回列表