案例:年收入20万元的家庭\"理财梦\" 今年34岁的王先生是一家外资企业的IT人员,年收入18万元,有社保;王太太32岁,私企财务人员,年收入7.5万.两人有一个3岁的可爱女儿.双方父母无须赡养. 王先生有两套房产,一套出租一套自住,出租房产目前市价

具体利益分析: 24小时后,就有5万的意外医疗 平日里有什么跌跌撞撞,超过100元部分,就可以100%报销了(包括门诊); 30天后,就可以享受9000元/次的小病住院报销 李先生,30岁,事业有成,刚生了一个宝宝0岁.李先生希望能完成三个

家庭财富传承有方法 巧用五种理财规划图 二级建造师试题 实用口才训练 个人理财方案 个人理财规划案例 家庭 个人理财规划方案设计 个人理财规划案例分析_家庭理财规划方案4321_普通家庭理财规划案例 技术和方法,针对个人,家庭以及中小企业,

怎么设计合理?人们理财的前提是有闲置资金,闲置资金越多,通过理财获取的收益就越多.增加家庭闲置资金,即理财本金,老生常谈,开源节流,先存钱后理财最后选择适合自己家庭的理财品种. 家庭理财 规划案例 怎么设计合理? 首先是根据家庭的综合风险承

45岁的杜先生是上海一家公司的副总,年薪是税后30万元,公司去年的年终奖金还有12万.而莫太太是一名公务员,现年收入约7万. 此前杜先生和太太进行过一些银行理财产品的投资,现在考虑到银行理财产品的收益偏少,也在考虑进行其他的一些财务规划和投资,好让家庭

赛美老师讲的标准普尔家庭资产配置.标准普尔家庭资产配置中分为4个账户:要花的钱、保命的钱、生钱的钱、保本升值的钱. 在老师讲课的过程中我也对号入座,分析了一下自己的账户情况.发现我只有一个账户就是:日常开销账户.其他的都没有. 听完课程之后,我参照

挂号家庭2 中产家庭 股市振荡是否继续投资,不买股票买什么? 案例:卢先生,32岁.目前在一家国有企业担任中层领导,每年收入20万元(税前).老婆李小姐在一家民营企业担任财务总监,年收入15万元(税前).两人在香蜜湖拥有一套110平方米的房子,此前

目前家庭月节余比率为37%,这说明家庭收支控制的比较好,但是并不是结余越多越好,需要有效提高结余资金的增值能力. 李先生家庭总资产为19万元,尚无负债,但是随着购房计划提上日程以及子女慢慢长大,隐性负债会逐步显现,这需要在未来的规划中重点关注.一般来说,

投资长短期配置相结合 文/交行上海市分行个人金融部高级沃德客户经理 王坚 从张先生描述的家庭情况看,目前收支状况良好,只是在投资上受挫不小.对他和太太来说,如何认清大环境,选择合适的理财手段,获取稳定的投资回报是最需要解决的问题. 另外令他举棋

建议2万元存款投资P2P网贷.P2P网贷具有风险低、流动性强、收益高的特点,也可以作为客户的应急准备金储备,同时,郝先生每月工资结余约3000元,建议拿出部分投入P2P网贷.既可分散风险,又能获得较高收益,还能达到强制储蓄的作用. 理财师建议,投资理财

由于王女士夫妇计划两年内生育孩子,也可以考虑购买一些保险产品作为补充.虽然这类母婴险并非目前市场上的主流,且多作为其他主险的附险,但可在重大疾病或生产过程中发生意外时作为资金保障.若孩子顺利出生,保险公司也会支付保额的一定比例作为贺喜金. 低门槛创新型

夫妻合力 其利断金 先聊点闲话. 最近正在热播的电视剧《双城生活》,引发了观众很多的共鸣,也引起了不少的讨论. 其实,随着时代的发展,类似郭先生郭太太这样的工作、生活\"双城记\"的家庭已经越来越多了.毕竟,遇上有好的工作机会,大部分人都还是想要搏

理财建议: 设教育基金投资重稳健 苏女士比较注生活品质,所以笔者尽量在不降低苏女士一家生活品质的前提下,从三个方面进行理财分析及建议. 设专项基金来筹备教育金 据资料统计,去美国读4年本科,所需的学费和杂费、生活费的总费用约合50万~130

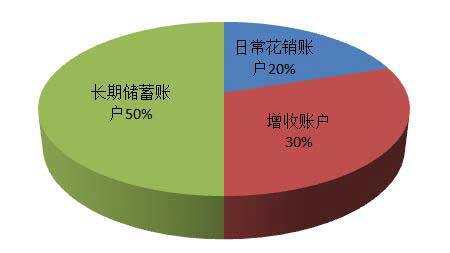

李女士应该将家庭总资产进行分账管理.把总资产的20%作为日常花销账户,主要投资于余额宝等随存随取的货币基金中;30%作为增收账户,投资于浮动收益类理财产品中,比如股票、基金、期货、MOM众星拱月证券投资计划等;50%作为长期储蓄账户,可投资于固定收益类理财

年末将至,年轻家庭需要理财,中老年家庭也需要清点一年所得、制定理财计划.对于以下案例中的广州工薪家庭——曾先生、林伯家来说,房早买了,收入较稳定,每家均有超过50万元的流动资产,是多买股票、再投楼市还是购买银行理财产品?

李先生30岁,是一名软件开发师

如购置一台电脑,该固定资产的收益率似乎是〇,但其可通过看电影、电子商务节约大笔生活开支,以此大幅提升隐性资产收益率;资本成本主要是指举债需偿还的利息,如房贷利率、信用卡分期手续费等等.当资产收益率与资本成本之间的关系出现显著变化时,应及时调整资产结构及资本

李先生家庭总资产为19万元,尚无负债,但是随着购房计划提上日程以及子女慢慢长大,隐性负债会逐步显现,这需要在未来的规划中重点关注.一般来说,家庭资产负债率控制住50%以内是比较合理的. 第二步 确定理财目标 工资并不是唯一的收入来源,有利于分散单项

第四、借助于\"银率网\"之房贷计算器工具,根据购房实际贷款情况,可计算出一份\"购房贷款还款情况明细表\"(表格可从银率网亲自导出,此处省略),该表格可以将每个月的房贷利息、归还本金情况做出明细列示,导出后可参照此表对动态资产负债表及财务收支预算表进行预估及调整

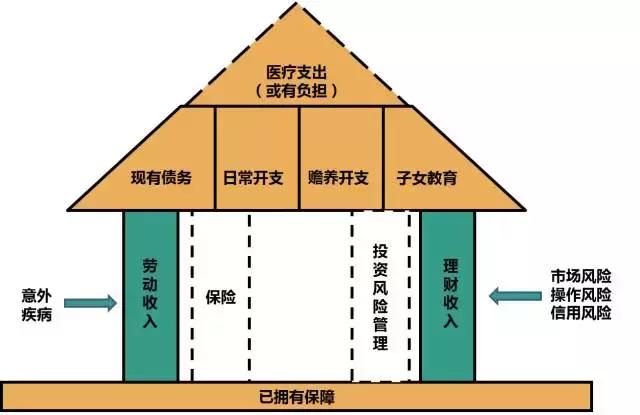

1、偿付比率 计算公式:偿付比率=净资产÷总资产 这个指标反映了个人的财务结构是否合理,它反映了客户综合还债能力的高低.一般来说,偿付比例的变化范围在0到1之间,该项数值为0.5较为适宜. 2、负债比率 计算公式:负债比率=负债总额÷总资产

网友:黎颡:隐约可以看到是一个四蹄飞奔的黑甲生物,可紧跟着又消失钻入了洞窟山壁内。

网友:唐内:笑着道:“既然林公子如此说了,仙儿也不敢再有隐瞒了。

网友:赵劭京:打死老子也想不到,有一天会让一个小妞打屁股。

网友:潘询:心中却在不断的算计,若就此离去,将会颜面尽失,而且心有不甘,若是不离去……

网友:胡邹法:能撕裂空间赶过来的,定不是寻常人,将记忆中的夏族最顶尖的超凡一盘算,眼前这白衣青年和他们知晓的东伯雪鹰模样几乎一样,只是气色不同。

网友:许纾培:掌门师兄你咋连丘无涯那头猪都不如呀,以你的灵力,将人手上的丹砂转移到自己手上,不是很容易吗?”

网友:孙息拉:第326章 兄弟终见(1/2)

- 上一篇:工作日志表 员工一天工作日志范文_工作日志格式模板

- 下一篇:返回列表