答:财政部 、国家税务总局《关于全面推开营业税改征增值税试点的通知》财税(2016)36号文件,能够在武汉市国家税务局的网站查询到.流程是: 登录武汉市国家税务局首页. 点击\"信息公开\"的\"文件解读\". 3.点击\"法规库查询\" 4.在文件检索中选择\"财..

4.在文件检索中选择\"财税\",和\"36\",再点击\"查询\". 检索结果的第一条,就是财政部 、国家税务总局《关于全面推开营业税改征增值税试点的通知》财税(2016)36号文件 答:财政部 、国家税务总局《关于全面推开营业税改征增值税试点的通知》财税(

营业税改征增值税试点实施办法 第一章 纳税人和扣缴义务人 第一条 在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税. 附件1.营业税改征增值税试

3.点击\"法规库查询\" 4.在文件检索中选择\"财税\",和\"36\",再点击\"查询\". 检索结果的第一条,就是财政部 、国家税务总局《关于全面推开营业税改征增值税试点的通知》财税(2016)36号文件 答:财政部 、国家税务总局《关于全面推开营业税

对比参考文件: 财税[2016]36号 4、关于增值税免税项目的规定 对比参考文件: 财税[2016]36号 财税[2017]77号 财税 [2016]86号 2、关于逾期票证、退票费等收入销项税额的规定 对比参考文件:

5、关于未享受增值税免税,抵减以后月份/退税的规定 对比参考文件: 财税[2016]36号 4、关于增值税免税项目的规定

对比参考文件: 财税 [2016]36号 财税 [2016]86号 2、关于逾期票证、退票费等收入销项税额的规定 对比参考文件: 财税[2013]121号 相关政策 财税[2017]90号 财政部 国家税务总局关于租入固定资产进

农业机耕,是指在农业、林业、牧业中使用农业机械进行耕作(包括耕耘、种植、收割、脱粒、植物保护等)的业务;排灌,是指对农田进行灌溉或者排涝的业务;病虫害防治,是指从事农业、林业、牧业、渔业的病虫害测报和防治的业务;农牧保险,是指为种植业、养殖业、牧业种植和饲

营改增财税2016-36号文解读 (一)金融业 1.适用一般计税方法,税率6%. 2.同业拆借不征收增值税,存款利息费用不得扣除; 3.金融商品买卖按差额纳税. 4.融资租赁与金融业合并; 财政部 国家税务总局

财税2016年36号文件全文 建筑业营改增税率表 关于全面推开营业税改征增值税试点的通知(财税〔2016〕36号)已经公布,下面是小编为大家整理的财税2016年36号文件全文的内容,欢迎阅读!想要了解更多的内容,欢迎关注应届毕业生网论坛!

会计核算健全,是指能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算. 第五条 符合一般纳税人条件的纳税人应当向主管税务机关办理一般纳税人资格登记.具体登记办法由国家税务总局制定. 除国家税务总局另有规定外,一经登记为一般纳税人后,不得

2016年营改增36号财税文件 营改增后建筑业税率怎么抵扣 一部新的法规是否合理优越,笔者认为可以从两方面观察:一是执行后的社会影响,比如营改增预期税制合理、税负合理(是否降税不应为唯一观瞻点);二是条款规定对执行而言,是否能够涵盖所针对行业、经济事项

中国财政部和国家税务总局联合发布了财税【2016】36号文 (36号文) ,公布了尚未营改增的行业适用的增值税税率和政策,该文件自2016年5月1日起生效.下面小编为大家带来相关解读,欢迎大家查看! 法规公布

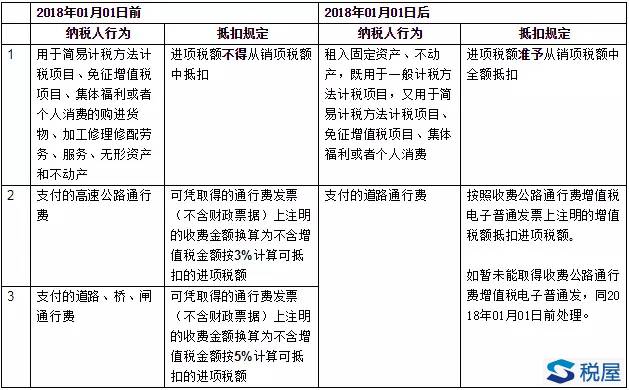

【餐费为什么开不了增值税专用发票?】 1、餐饮服务是指是指通过同时提供饮食和饮食场所的方式为消费者提供饮食消费服务的业务活动,纳税人取得的餐饮服务的进项税额不得抵扣. 2、根据财税(2016)36号文件,第二十七条下列项目的进项税额不得从销项税额中

例如,新纳入营改增试点的四个行业原来的税收优惠政策予以延续,如对养老、医疗、教育、金融机构同业往来、彩票发行等继续免税,延续个人转让住房的征免税政策等;对老合同、老项目继续实行政策平转,对特定行业制定过渡性优惠措施等,这些\"完全可以保证税负只减不增\".

财税[2017]58号文件解读 下 我们财税2016*36号文件以及国家税务总局的公告2016的第17号当中都给出了计算我们预缴税款的一个文件.也就是说适用一般计税方法计税的应该预缴的增值税的税款怎么算呢? 中瑞吉会计师事务所 为您代理记账、财

第一章 适用范围 第一条 根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)及现行增值税有关规定,制定本办法. 第二条 房地产开发企业销售自行开发的房地产项目,适用本办法. 《房地产开发企业销售自

根据财税〔2016〕36号文件规定,自2016年5月1日起,建筑业、房地产业、金融业以及生活服务业纳入营改增试点范围. 2、试点纳税人的分类及划分标准是如何规定的? 根据财税〔2016〕36号文件规定,试点纳税人分为增值税一般纳税人和增值税小规模纳

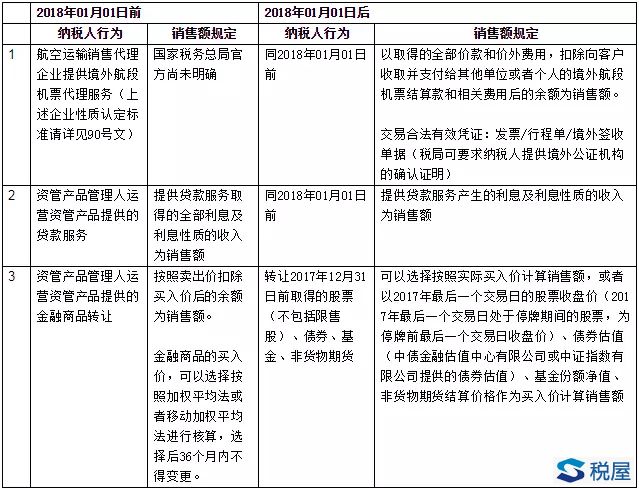

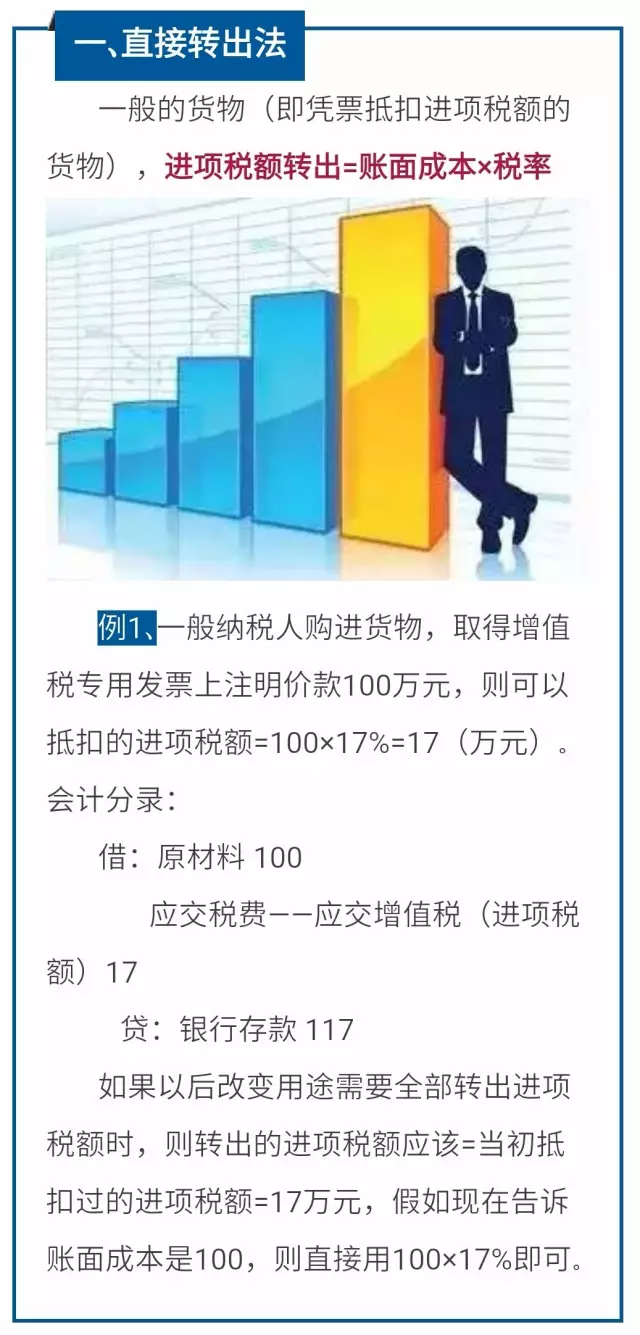

责 : 增值税实行进项税额抵扣制度,但在一些特定情况下,纳税人已经抵扣的进项税额必须转出.目前进项税额的转出主要是属于《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件附件1第二十七条不得抵扣情形的,需要做

网友:萧恍焦:赌气的把脸转向一旁。

网友:贾禀电:噗噗噗,太快了!

网友:周袖岿:苏河自然不知道,他此时只想着怎么尽快离开这个该死的地方!

网友:张瑙整:那是时空岛主居住的地方。

网友:姚标:虽然实力大增,怕也无法越阶而战。

- 上一篇:日本福利片 2019午夜福利在线福利1000_零零柒视频福利

- 下一篇:返回列表