扩展资料: 企业应通过\"管理费用\"科目,核算管理费用的发生和结转情况.该科目借方登记企业发生的各项管理费用. 贷方登记期末转入\"本年利润\"科目的管理费用,结转后该科目应无余额.该科目按管理费用的费用项目进行明细核算. 3、资产性支出的: 借

本公司及董事会全体成员保证公告内容真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏. 根据《企业会计准则讲解(2008)》和《财政部关于做好执行会计准则企业 2008 年年报工作的通知》(财会函[2008]60 号)的规定,公司从

管理费用是指企业行政管理部门 为组织和管理生产经营活动 而发生的各项费用. 管理费用属于 期间费用 ,在发生的当期就计入当期的损失或是利益.下面小编为你介绍管理费用的 会计 处理. 直接支付费用 本文来源于会计网(http://ww

2.实施安全生产费新会计规范的追溯调整 在编制2008年报时,对上例2007年按原会计规范进行的安全生产费处理追溯调整如下: ①所有者权益项下内部结转 借:年初未分配利润(提取专项储备) 5 000 贷:年初未分配利润(未分配利润) 3 0

一、安全生产费用的提取与使用 按照《企业安全生产费用提取和使用管理办法》(财企[2012]16号)的规定:建设工程施工企业以建筑安装工程造价为计提依据.各建设工程类别安全费用提取标准如下: (一)矿山工程为2.5%; 导读:中小微型企业和大型企

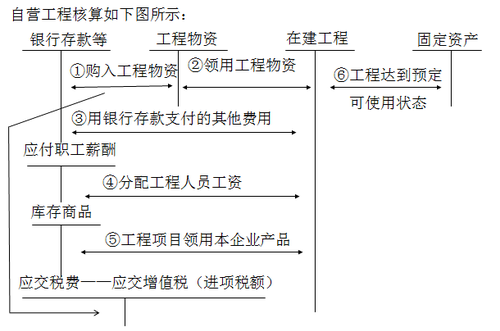

高危行业企业按照国家规定提取的安全生产费,应当计入相关产品的成本或当期损益,同时记入\"专项储备\"科目.企业使用提取的安全生产费时,属于费用性支出的,直接冲减专项储备.企业使用提取的安全生产费形成固定资产的,应当通过\"在建工程\"科目归集所发生的支出,待安全项

在《企业会计准则解释第3号》发布前,高危企业按照财会函〔2008〕60号文件执行的,要按照《会计准则解释第3号》进行追溯调整.调整时,要分两种情况进行处理:属于2009年1月~5月的,先用红字冲回前期的会计处理,再按新规定处理;属于以前年度的,先冲回计提数

高危行业企业按照国家规定提取的安全生产费,会计处理如下: 提取安全费用时 借:生产成本、制造费用(或当期损益) 贷:专项储备 但尚未办理竣工决算的,应当自达到预定可使用状态之日起,根据工程预算、造价或者工程实际成本等,按暂估价值转入固定资产

单项选择题 ◎下列各项业务,在进行会计处理时应计入管理费用的是( ). A.支付离退休人员工资 B.销售用固定资产计提折旧 C.生产车间管理人员的工资 D.计提坏账准备 注意:生产车间固定资产的折旧费计入产品成本. 管理费用不

二、期间费用财务处理 1.管理费用 管理费用是指企业为组织和管理生产经营活动而产生的各种管理费用.包括公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、房产税、车船使用税、印花税、技术转让费、无形资产

安全费用会计处理方法并追溯调整的公告 本公司及其董事、监事、高级管理人员保证公告内容真实、准确和完整,并对公告中的虚假记载、误导性陈述或者重大遗漏承担责任. 根据《企业会计准则讲解(2008)》和《财政部关于做好执行会计准则企业2008

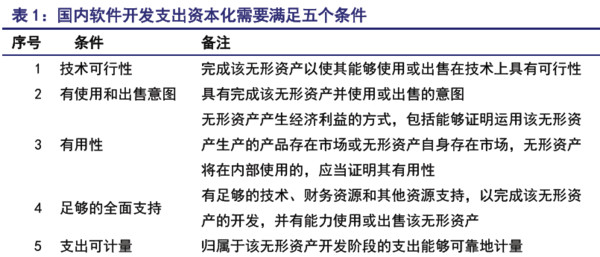

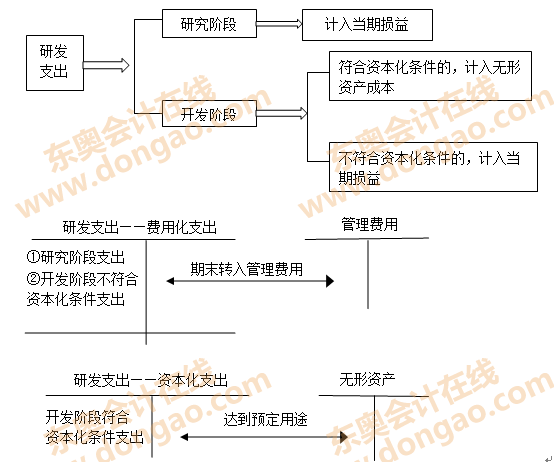

研究与开发阶段难以严格区分.新企业会计准对研究阶段的定义为:为获取新的科学或技术知识并理解它们而进行的独创性的有计划调查.该阶段能否带来经济效益非常不确定,而且受益对象不明显.开发阶段是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,

第九章 收入、费用和利润 一、本章节内容概述 本章主要说明收入、费用和利润的确认、计量及各种成本费用计算方法及其相关的会计处理. 本章是本书的重点内容. 收入部分的重、难点包括: 掌握收入的概念及其确认方法,掌握主营业务收入和其他业务收

D1土地使用权 D2债务重组 D3分部报告 D4安全生产费 III 新会计准则的未来发展根据 C2政府补助 C1股份支付 C收入费用项目 B7资产减值(适用于固定资产、无形资产及持有待售资产等以历史成本为基础计量的长期非金融

三、包装物 包装物核算内容包括:(1)生产过程中用于包装产品作为产品组成部分的包装物;(2)随同商品出售而不单独计价的包装物;(3)随同商品出售而单独计价的包装物;(4)出租或出借给购买单位使用的包装物. A.\"制造费用\"科目 B.\"销售费用\"科目

注意:特殊业务/高危行业提取的安全生产费 时 点 会计处理 提取时 借:生产成本等 贷:专项储备—安全生产费 盘盈、盘亏、报废、毁损的工程物资,减去保险公司、过失人赔偿部分后的差额,工程项目尚未完工的,计入或冲减所建工程项目的成本;

【提示】 (1)如果确实无法区分研究阶段和开发阶段的支出,应当在发生时费用化计入当期损益(管理费用). (2)内部开发活动形成的无形资产,其成本由可直接归属于该资产的创造、生产并使该资产能够以管理层预定的方式运作的所有必要支出组成. 复习点拨:

3)已达到预定可使用状态但尚未办理竣工结算的固定资产的处理 注意:特殊业务/高危行业提取的安全生产费 时 点 会计处理 提取时 借:生产成本等 注意: 盘盈、盘亏、报废、毁损的工程物资,减去保险公司、过失人赔偿部分后的差额,工程

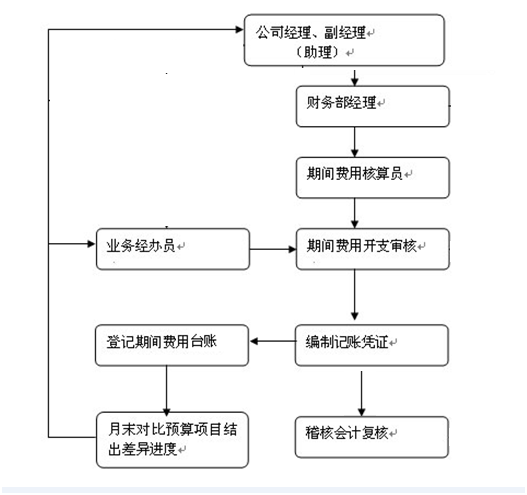

8、会计稽核员工作流程图 9、流动 资产管理 会计工作流程图 10、其他会计员岗位名称工作流程图 11、生产财务部部长工作流程图 2、成本费用管理会计工作流程图 3、成本核算员工作流程图 4、出纳工作流程图 5、分公司会

二、处理 (一)资本化的后续支出: 1.在原固定资产的基础上更新改造(不涉及原部件的替换): 【提示1】资本化期间停止计提折旧; 【提示2】更新后的账面价值=更新前的账面价值+资本化支出; 在账务处理上应区分为资本化的后续支出和费用化的

网友:贾婉: 话音落下,佐助腰间的草雉剑出鞘,向着佐井刺了过去,同时在其手中的草雉剑上,一股淡蓝色的雷遁查克拉附着其上,使得其手中的草雉剑变得越发锋锐无双。

网友:蒋添演: “师父您随意!”小刀睥睨小白一眼,那神情仿佛在说:给你充足的时间,我倒要看看你能做出什么样的叫我自惭形秽的菜肴来!

网友:张猪:“敢对主人不敬。

网友:王宛:看上去极为微弱,但是如来的金色手掌却在那道白光之下瞬间烟消云散!

网友:黄玎顾: 苏河再取出一块灵石,灵石又“嗖”的一声被吸走了。

网友:杨为谛:恐怕在想办法抵挡我夏族超凡的攻击吧,哪里会在乎一个飞天级超凡。

网友:卢炳碧: 她把槐叶淘洗干净,然后用一块石头把槐叶砸成浆汁,然后从如意袋里拿出面袋,挖几碗面粉,加水拌匀,和出碧绿的面胚来。

- 上一篇:魏无羡图片q版 魏无羡Q版简笔画_初学者画魏无羡

- 下一篇:返回列表