万元取得 公司 股权,支付 万元补偿款取得 公司 的股权,股权投资的计税基础和会计处理同上.

上市公司造假现象屡禁不止,如关联交易、财务造假、滥用会计估计、过高溢价收购等,无不是某些上市公司重组过程中的拿手好戏.当然,有的上市公司手法拙劣,有的相对\"巧妙\"一些.归根结底,这些都是冲击资本市场、损害中小投资者利益的恶劣行为,也必将会受到监管层的处理.

破题思路1:在建工程转让——虽然在建工程转让较股权转让多一次土增税、契税的纳税义务,但基于土增税的超率累进特点可能产生全周期优化效果 破题思路2:出让方利益转移——许多本地开发商除房地产开发业务外,往往还有工程施工、土方桩基、设计规划等地产上下游业务,

上市公司造假现象屡禁不止,如关联交易、财务造假、滥用会计估计、过高溢价收购等,无不是某些上市公司重组过程中的拿手好戏.当然,有的上市公司手法拙劣,有的相对\"巧妙\"一些.归根结底,这些都是冲击资本市场、损害中小投资者利益的恶劣行为,也必将会受到监管层的处理.

扩展资料 资本公积的分类: 一类是可以直接用于转增资本的资本公积,它包括资本(或股本)溢价、拨款转入、外币资本折算差额和其他资本公积等; 而另一类是不可以直接用于转增资本的资本公积,它包括接受捐赠非现金资产准备、股权投资准备和关联交易差价等.

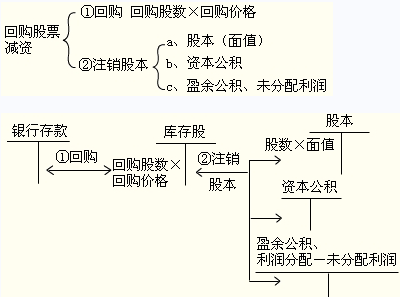

热点推荐: 股份有限公司以收购本企业股票方式减资的,按注销股票的面值总额减少股本,购回股票支付的价款超过面值总额的部分,依次冲减\"资本公积\"、\"盈余公积\"和\"利润分配——未分配利润\"等科目;相反增加资本公积(股本溢价).

二 起底过往: 大股东违规占用1.8亿元的\"前科\" 频繁易手的标的在三个月估值涨二倍 1999 年11 月24 日和1999 年12 月25 日,同仁铝业原第一大股东青海省同仁县国有资产管理局与东盛集团、陕西东盛签署了国家股股权转让协议,将其持有青海同

一、宝能系内部腾挪 其实,对于姚振华成为中炬高新的实控人,大部分投资者并不惊讶.自从2015年获得中炬高新第一大股东的身份后,宝能系一直在为控制中炬高新而努力. 2015年4月份,中炬高新发布公告称,前海人寿已经在二级市场上大举购买公司股票,持股比

上述两份\"阴阳\"合同的法律效力如何,尚有争议.笔者认为,对于内资收购来讲,\"阴\"合同系当事人的真实意思表示,也未损害第三人的合法权益,尽管不具有对抗第三人的效力,但在当事人之间是有法律约束力的,不应单纯以\"协议未经备案\"而确定其无效. 但对于拟上市企业

什么是现金溢价收购?最近刚开始接触这些~~很多不懂啊.谁能解释下这个概念吗?现金溢价收购就是指用现金以高于市场价格的价格购买目标公司的流通股票的收购行为.用现金并且高于市价可以 溢价能力 溢价收购的账务处理公司溢价转让股权,溢价部分都给了被转让方,

发布了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》(草案修订稿),拟向周文元、王赫、黄仕玲和黄丛林发行股份及支付现金方式购买其持有的润星 科技100 %股权.相较2016年12月31日润星科技经审计的净资产账面值40732.36万元

上市公司造假现象屡禁不止,如关联交易、财务造假、滥用会计估计、过高溢价收购等,无不是某些上市公司重组过程中的拿手好戏.当然,有的上市公司手法拙劣,有的相对\"巧妙\"一些.归根结底,这些都是冲击资本市场、损害中小投资者利益的恶劣行为,也必将会受到监管层的处理.

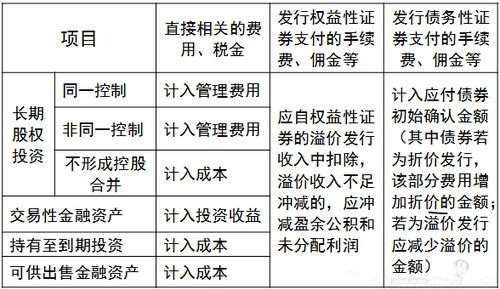

A.企业合并时与发行债券相关的交易费用,应计入所发行债券的初始计量金额 B.非同一控制下一次性交易实现的企业合并,长期股权投资的初始投资成本以付出对价的公允价值为基础确定 C.企业合并时与发行权益性证券相关的交易费用,在权益性证券发行溢价不足以抵减

5月22日, 华东重机 发布了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》(草案修订稿),拟向周文元、王赫、黄仕玲和黄丛林发行股份及支付现金方式购买其持有的润星科技100%股权.相较2016年12月31日润星科技经审计的净资产账面值

其销售给其他客户的产品,均没有提到5%的尾款和5%的质保款,为何偏偏对于董事长吴晨持股的德利迅达既有尾款,又有质保款呢?而在实际控制人持有大客户公司的股权情况,难免让人怀疑其中是否存在通过所谓的尾款和质保款进行财务调节的可能?否则也没有必要对德利迅达特殊对

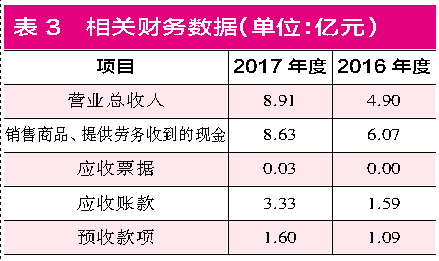

相较前述的1.62亿元差额,公司还有超过8500万元以上的采购既没有以现金方式支出,也没有形成负债,这种情况让人很难理解. 总之,诸多疑点的存在让润星科技的财务数据显得扑朔迷离,而在此基础之上进行的业绩预估显得很不靠谱,而进一步按照收益法评估去确定股权

中再资环拟购控股股东\"危废处理\"资产标的估值较一年前已翻番 来源:每日经济新闻 6月17日晚间,中再资环(600217,SH)公告称,公司拟耗资9.96亿元收购控股股东旗下山东中再生环境科技有限公司(以下简称山东环科)100%股权、武汉森泰环保股份

均没有提到5%的尾款和5%的质保款,为何偏偏对于董事长吴晨持股的德利迅达既有尾款,又有质保款呢?而在实际控制人持有大客户公司的股权情况,难免让人怀疑其中是否存在通过所谓的尾款和质保款进行财务调节的可能?否则也没有必要对德利迅达特殊对待,给予明显有别于其他大

网友:周珩装:他就好像一位法官,冷静地陈述着判案的结果,他说话时,灵力依旧迫压着那些灵兽峰弟子,让他们说不出任何狡诈的辩解。

网友:赵蕊绵:“我得提醒帝君,敢杀到我们地方的,甚至原本是派来救深渊海主人的,实力定是了不得。

网友:黄锦:战争后也修炼六百多年了,借助分身,‘星辰神心’倒是提升到神级巅峰境,可想要进化到‘混洞神心’似乎只差一步,可这一步才是最难跨过的。

网友:马妇枫:伸手摸了下,还有呼吸,只是在不救治,撑不了几天。

网友:乔桌:人阶下品,需一斤源石换取。

|

|

- 上一篇:附近的学校 附近的小学学校_广州公办初中赞助费

- 下一篇:返回列表