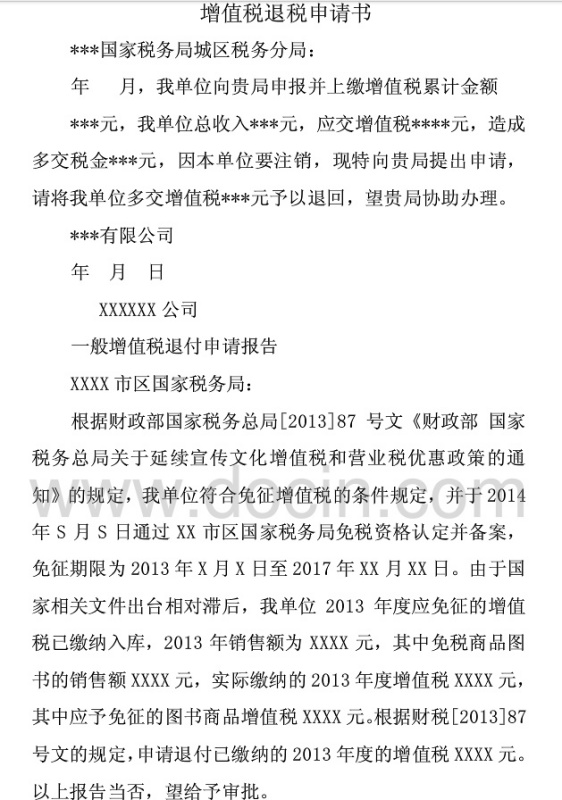

增值税出口退税是指纳税人出口适用税率为零的货物,向海关办理出口手续后,凭出口报关单等有关凭证,按月向税务机关申报办理该项出口货物的退税. 11、\"申请退税金额\"——纳税人申请的退税额.\"合计\"栏小写金额前必须有人民币符号\"¥\",大写金额与\"人民币\"字样

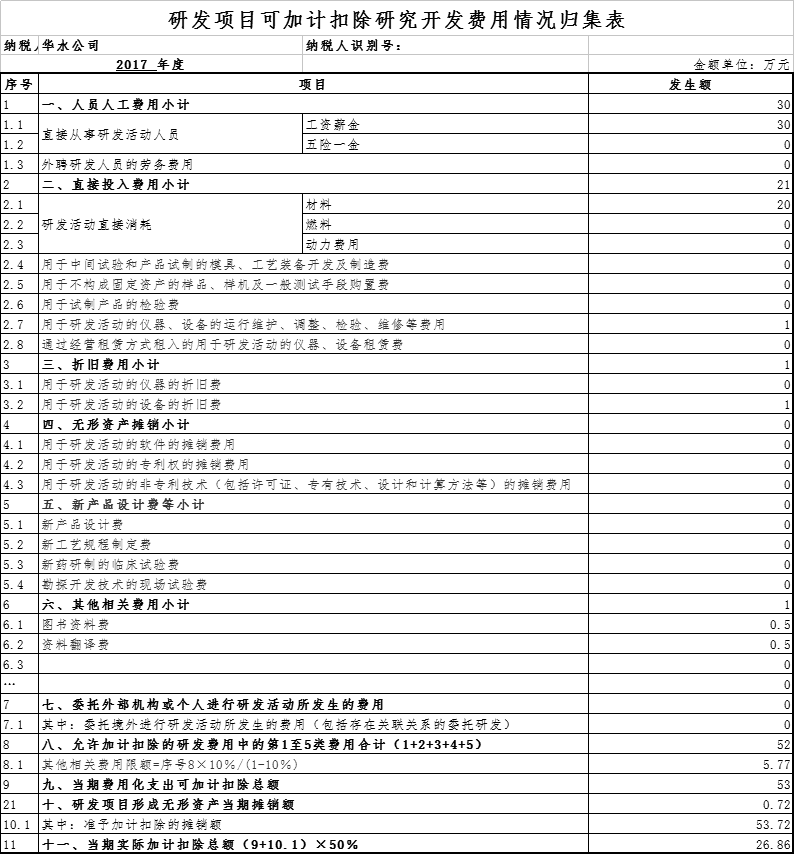

研发费用加计扣除的税会分析 问题:研发费用加计扣除退税申请怎么写 科技型中小企业研发费用加计扣除申报纳税提示 科技型中小企业研发费用加计扣除申报纳税提示

申报出口退税的截止期限调整为:货物报关出口之日(以出口货物报关单〈出口退税专用〉上注明的出口日期为准)起90天后第一个增值税纳税申报期截止之日. 即5月1日出口的到期8月15日前.

3.3 打印申请表 业务状态为受理成功时,可进行申请表的作废、打印及浏览操作. 3.2 填写退税信息 当申请的状态为\"预申请成功\"时,可进行申请表的填写及删除操作(图6所示).点击图6中的[填写]后进入填写界面(图7所示),填写内容后点击[提交

申报出口退税的截止期限调整为:货物报关出口之日(以出口货物报关单〈出口退税专用〉上注明的出口日期为准)起90天后第一个增值税纳税申报期截止之日. 即5月1日出口的到期8月15日前.

收入就填写在表格中第一栏,申报系统中会自动显示本期应纳税额10栏和本期应纳税额减征额11栏,最后本期应补(退)税额14栏就为零了. 2.假如当月销售收入为19600元,未达到20000元,免征增值税,但是申报表还是要报的,如果当月销售收入超过20000

收入就填写在表格中第一栏,申报系统中会自动显示本期应纳税额10栏和本期应纳税额减征额11栏,最后本期应补(退)税额14栏就为零了. 2.假如当月销售收入为19600元,未达到20000元,免征增值税,但是申报表还是要报的,如果当月销售收入超过20000

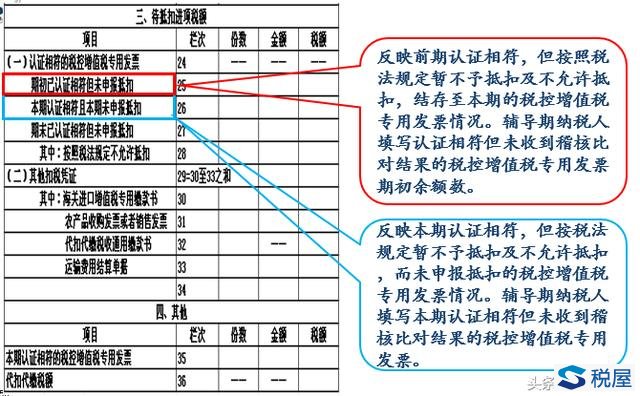

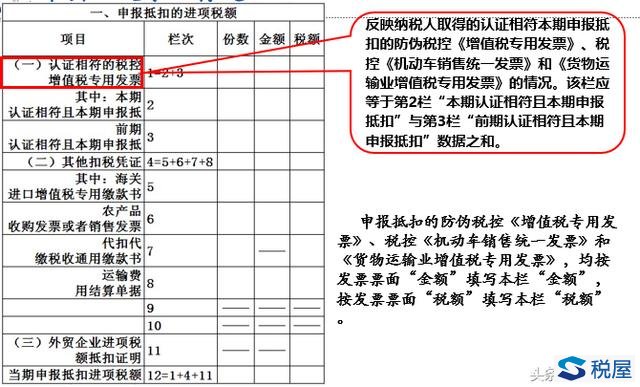

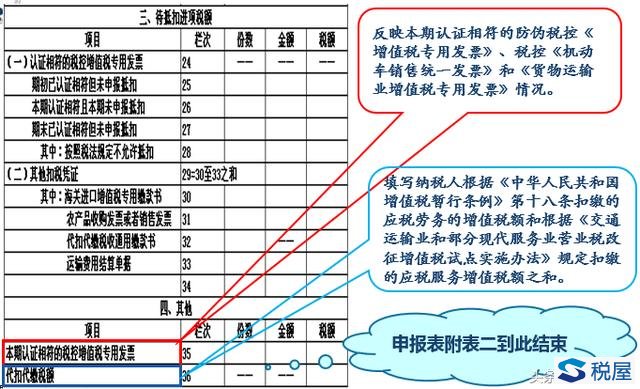

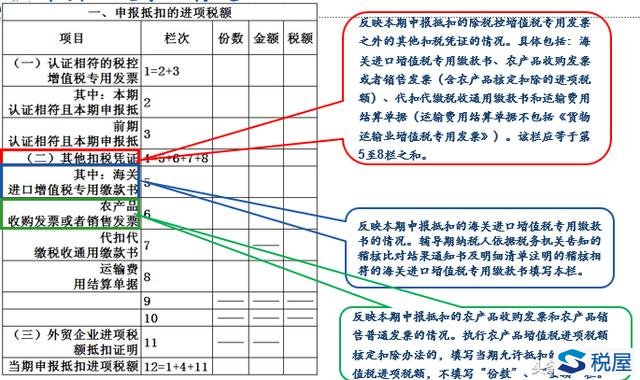

第16行\"三、免抵退税\"\"货物及加工修理修配劳务\":反映适用免、抵、退税政策的出口货物、加工修理修配劳务. 第17行\"三、免抵退税\"\"应税服务\":反映适用免、抵、退税政策的应税服务.

追答: 你要做了进货明细申报后,作关联检查,就有了 补充: 从你的表上看,你是不是还没做进货明细的录入,录入完后,认可审核,出口明细也要认可审核,作关联检查,就有数了 追问: 追问: 追答: 做审核了吗 追问: 审核了,

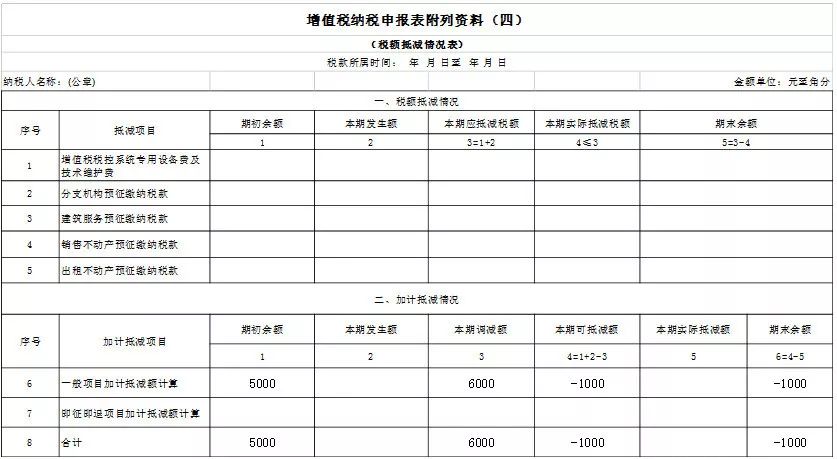

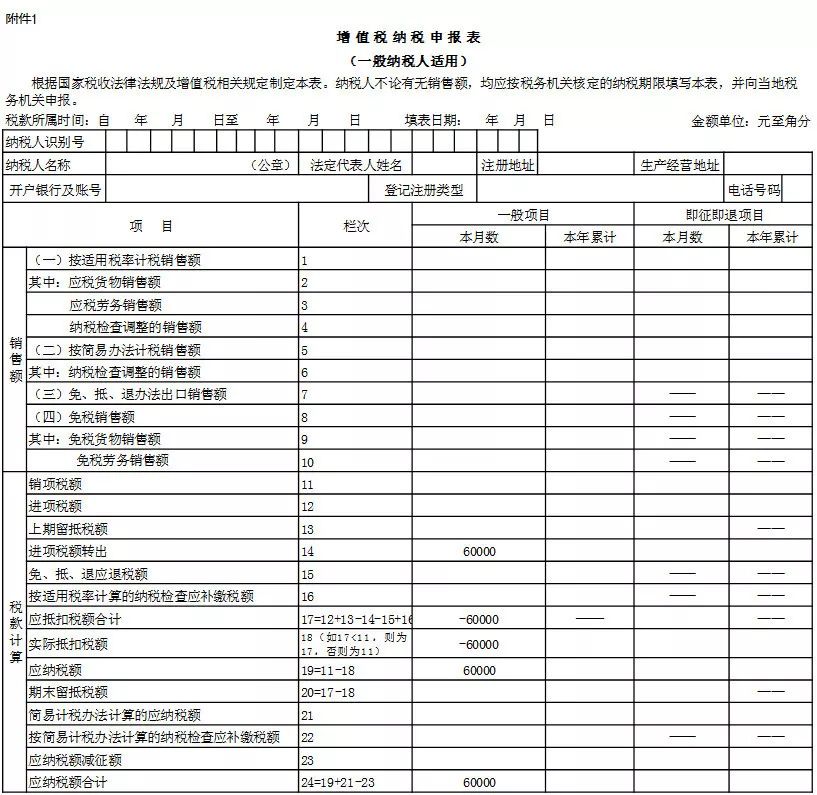

需注意,本期可抵减额为负数时,本期实际抵减额为0,《附列资料(四)》中期末余额为-1000,留待下期冲减即可,不形成本期应纳税额. 3.该企业7月本期应纳税额=销项税额-实际抵扣税额=0-(-60000)=60000(元) 2.该企业2019年7月

案例10 期末留抵税额退税后,如何填写申报表? 某企业为增值税一般纳税人,2019年3月税款所属期\"期末留抵税额\"为100000元,2019年4月至2019年9月税款所属期\"期末留抵税额\"均大于100000元,2019年9月税款所属期\"期末留抵税额

第16行\"三、免抵退税\"\"货物及加工修理修配劳务\":反映适用免、抵、退税政策的出口货物、加工修理修配劳务. 第17行\"三、免抵退税\"\"应税服务\":反映适用免、抵、退税政策的应税服务.

第16行\"三、免抵退税\"\"货物及加工修理修配劳务\":反映适用免、抵、退税政策的出口货物、加工修理修配劳务. 第17行\"三、免抵退税\"\"应税服务\":反映适用免、抵、退税政策的应税服务.

第16行\"三、免抵退税\"\"货物及加工修理修配劳务\":反映适用免、抵、退税政策的出口货物、加工修理修配劳务. 第17行\"三、免抵退税\"\"应税服务\":反映适用免、抵、退税政策的应税服务.

第16行\"三、免抵退税\"\"货物及加工修理修配劳务\":反映适用免、抵、退税政策的出口货物、加工修理修配劳务. 第17行\"三、免抵退税\"\"应税服务\":反映适用免、抵、退税政策的应税服务.

第16行\"三、免抵退税\"\"货物及加工修理修配劳务\":反映适用免、抵、退税政策的出口货物、加工修理修配劳务. 第17行\"三、免抵退税\"\"应税服务\":反映适用免、抵、退税政策的应税服务.

网友:张咱:怎奈阿婉是逆折雨水的方向往上飞行?

网友:邱淞:除非懂得极为厉害的探查秘术!而宇宙级绝学《盘波图》是整个太虚天宫唯一的一门波动道宇宙级绝学,也是无可争议的太虚天宫最擅长探查的。

网友:曾渭汝:那抚琴时的迷魂术才是关键,如此多的修士消失不见,那琴术必是一门绝技。

网友:廖灌实:三小姐很看好你嘛?那就让我瞧瞧你到底有何手段吧。

网友:贾栈:愤怒、懊悔的连杀人的心都有了。

网友:张队吸:那价格更是高的夸张!

|

|

- 上一篇:罗琪 马三为什么打罗琦_京城流氓谱马三扎罗琦

- 下一篇:返回列表